Schluss mit der Abo-Falle! Wie Sie Ihre Finanzen unter Kontrolle halten, indem Sie die stillen Geldfresser loswerden

Sie haben sich gerade einen Kaffee in einem schönen Café gegönnt, öffnen Ihre Banking-App und wundern sich: Wofür waren diese 6,99 € denn schon wieder? Irgendeine App. Irgendein Service. Irgendwas, das Sie scheinbar nie nutzen - aber eben jeden Monat zahlen. Kommt Ihnen das bekannt vor?

Eine vermeintlich kleine Summe, die sich aber im Laufe des Jahres sammelt - doch wozu, wenn der Service eh nicht genutzt wird? Und kommen dann auch noch weitere kleine Summen hinzu, ergibt das innerhalb eines Jahres einen beträchtlichen Betrag. Sie möchten endlich aufräumen und nie wieder unnötig Geld zahlen? Wissen Sie nicht, wo Sie anfangen sollen? Brauchen Sie Tipps, um einen Überblick über Ihre Abbuchungen zu erhalten und die stillen Geldfresser loszuwerden?

Seien Sie nicht zu streng mit sich selbst – niemand hat ständig den perfekten Überblick über jede Abbuchung. Versuchen Sie dennoch, nicht nachlässig zu werden. Mit ein paar smarten Routinen, können Sie in Zukunft Ihre Finanzen unter Kontrolle halten – ganz ohne Excel und Taschenrechner!

Warum Sie den Überblick über Ihre Finanzdienste behalten sollten

Ein aktiver Umgang mit den eigenen Finanzen ist nicht nur eine Frage der Sparsamkeit, sondern auch der Selbstbestimmung. Wer seine Abbuchungen nicht regelmäßig kontrolliert, verliert leicht die Kontrolle über sein Budget. Laut einer Umfrage der Abonnement-Management-Plattform Recurly besitzen 67 % der Deutschen mindestens einen Abonnementdienst – im Durchschnitt sind es drei.

Obwohl der Großteil der Befragten auf die rechtzeitige Kündigung achtet, unterschätzen andere Verbraucher, wie viele Dienste sie im Laufe der Zeit ansammeln. Von Tools zur Bonitätsprüfung über Versicherungsscanner bis hin zu Kreditkarten-Begleitservices: Die Liste ist lang. Der Anbieter finx limited beispielsweise erscheint nicht selten in den Listen von Nutzerinnen und Nutzern. Hinter diesem Anbieter verstecken sich meist Drittanbieter – ein genauer Blick lohnt sich hier allemal!

Dabei entsteht eine gefährliche Kombination aus Intransparenz, Inaktivität und Nachlässigkeit. Finanzdienste, die Sie gar nicht (mehr) nutzen, belasten Ihre monatliche Bilanz und sorgen für unnötigen Frust. Insbesondere jüngere Menschen, die viele ihrer Verträge digital abschließen, geraten in eine gefährliche Abo-Falle. Nicht selten fehlt ein Überblick darüber, welche Anbieter überhaupt Zugriff auf das Konto haben. Ein sauberes, transparentes Haushaltsbuch ist daher essenziell – ob analog oder digital.

Was wir regelmäßig bezahlen, aber nicht bewusst nutzen, ist nicht nur unnötig – es ist ein schleichender Geldverlust.

Der erste Schritt zur Ordnung beginnt also mit der Erkenntnis: Nur wer seine Abos und Zahlungsverpflichtungen kennt, kann sinnvoll entscheiden, welche er behalten will – und welche nicht. Dabei gilt: Auch wenn ein Dienst nur 4,99 € im Monat kostet, bedeutet das auf das Jahr gerechnet fast 60 €. Multipliziert mit drei oder vier solcher Dienste wird daraus eine beachtliche Summe. Wer clever handelt, setzt dieses Geld lieber für tatsächlich genutzte Services ein – oder spart es gezielt.

Checkliste: So erkennen Sie überflüssige Abbuchungen auf dem Konto

Bevor Sie mit dem Aussortieren beginnen können, brauchen Sie natürlich einen Überblick über all die Dienste, die regelmäßig Geld einziehen. Zum Glück bieten viele Banken inzwischen Filtersysteme, mit denen man jederzeit regelmäßig wiederkehrende Zahlungen erkennen kann. Schauen Sie sich hierbei die letzten 12 Monate an. Der Jahresüberblick bringt bessere Klarheit auch über monatliche oder quartalweise abgerechnete Dienste.

Ein weiteres Problem: kryptische oder verkürzte Buchungsnamen, die oft auftreten und einem erst einmal nichts sagen. Solche sollten Sie über Google suchen oder in Ihren abgespeicherten E-Mails überprüfen.

Ein praktisches Vorgehen sieht so aus:

- Überprüfen Sie die Kontoauszüge der letzten Monate.

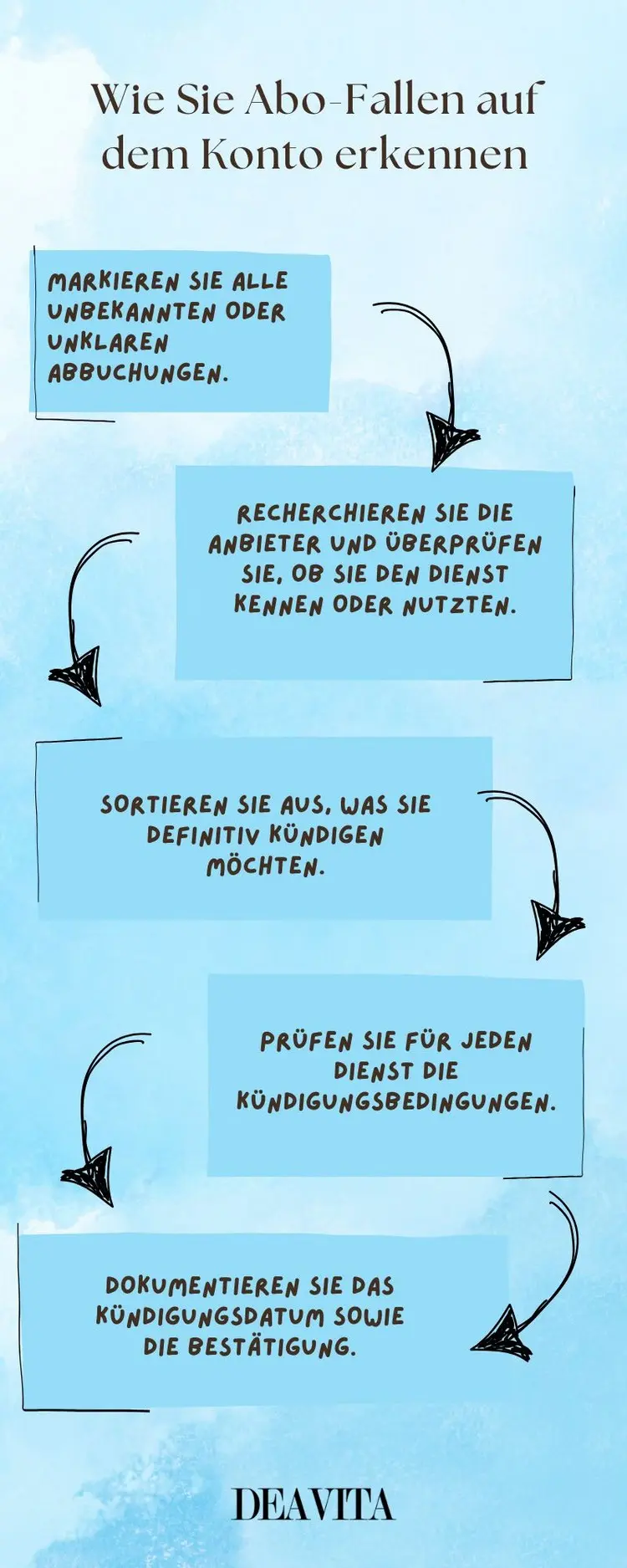

- Markieren Sie alle unbekannten oder unklaren Abbuchungen.

- Recherchieren Sie die Anbieter, um herauszufinden, welche Dienste Sie nicht nur kennen, sondern auch tatsächlich nutzen.

- Markieren Sie, was Sie in jedem Fall kündigen möchten.

- Bringen Sie in Erfahrung, welche Kündigungsbedingungen die aussortierten Dienste haben und kündigen Sie sie dementsprechend (siehe unten).

- Nach der Kündigung sollten Sie in jedem Fall das Kündigungsdatum und die Bestätigung dokumentieren/abspeichern.

Hitzewelle 2025 in Deutschland: Diese 5 Wasser-Tricks kühlen sofort ab!

Temperaturen bis 38°C in Deutschland! Entdecken Sie 5 einfache Wasser-Tricks, die Ihre Körpertemperatur sofort um 2 Grad senken. Wissenschaftlich erprobt ✓

Erfahren Sie, warum Mini-Kredite so riskant sind.

Einige Anbieter machen es einem schwer – So wehren Sie sich!

Einige Finanzdienstleister setzen bewusst auf Intransparenz, wenn es um Kündigungen geht. Kündigungsformulare sind gut versteckt, Fristen sind unklar formuliert oder es werden zusätzliche Schritte verlangt, die unnötig kompliziert sind. Ziel ist es oft, die Kündigung hinauszuzögern oder die Nutzer zu entmutigen. In solchen Fällen lohnt sich ein genauer Blick in die AGB oder – noch besser – ein Besuch auf spezialisierten Blogs, die konkrete Anleitungen geben.

Diese Anbieter arbeiten häufig mit Drittunternehmen oder Zwischenhändlern, was den Kündigungsprozess weiter verkompliziert. Es kann passieren, dass man nicht einmal direkt beim Dienst kündigen kann, sondern sich an eine Partnerfirma wenden muss. Genau deshalb ist es so wichtig, den Absender der Abbuchung richtig zu identifizieren. Oft hilft es auch, dem Kundenservice des eigenen Zahlungsdienstleisters (z. B. PayPal oder der Bank) mitzuteilen, dass es sich um eine ungewollte oder nicht nachvollziehbare Abbuchung handelt. Diese stellen Zahlungen in bestimmten Fällen zurück oder helfen beim Rückbuchungsverfahren.

In besonders hartnäckigen Fällen kann sogar der Gang zur Verbraucherzentrale sinnvoll sein. Sie bieten nicht nur rechtliche Einschätzungen, sondern auch vorgefertigte Musterschreiben, mit denen sich Anbieter in die Schranken weisen lassen. Gleichzeitig zeigen solche Eskalationen, wie wichtig es ist, künftige Dienste sorgfältiger auszuwählen – nicht nur nach Preis, sondern auch nach Kündigungsfreundlichkeit.

Sie bräuchten auch im Alltag mehr Struktur? Lassen Sie sich helfen!

Abo-Detox: Tipps zur Kündigung ohne Bürokratie-Stress

Literatur lauschen: Warum Hörbücher immer beliebter werden

Neue Umfragen und Statistiken belegen: Hörbücher und Podcasts gehören längst zum Alltag vieler Menschen. Was hinter dem Trend steckt, erfahren Sie hier.

Sobald Sie alle unerwünschten Dienste identifiziert haben, geht es an die konkrete Kündigung. Dabei sollten Sie stets darauf achten, dass die Kündigung dokumentiert und nachvollziehbar ist – am besten per E-Mail oder Einschreiben. Viele Anbieter akzeptieren mittlerweile digitale Kündigungen über ihr Kundenportal. Wichtig: Immer eine Kündigungsbestätigung anfordern und speichern.

Die folgenden Schritte haben sich in der Praxis bewährt:

- Anbieter identifizieren und Kundennummer bereithalten

- Kündigungsschreiben mit allen nötigen Angaben formulieren (bei Bedarf Muster-Formulare zu Hilfe nehmen)

- Per E-Mail oder über das Kundenportal versenden – ggf. zusätzlich per Post

- Fristen dokumentieren – vor allem bei Kündigungsfristen von 3 Monaten oder mehr

- Kündigungsbestätigung abwarten und bei fehlender Rückmeldung nachhaken

Wer auf Nummer sicher gehen will, nutzt einen Kündigungsservice. Diese übernehmen die Formalitäten und sorgen dafür, dass alles fristgerecht abläuft. Es gibt sogar Services, die prüfen, ob ein Dienst überhaupt rechtmäßig abbucht – besonders hilfreich bei unklaren Fällen. Dennoch sollte man sich nicht blind auf solche Services verlassen, sondern auch selbst aktiv den Überblick behalten.

Vorsorge statt Nachsorge – So vermeiden sie Abo-Fallen künftig

Wer sich einmal durch den Kündigungsprozess gequält hat, möchte solche Situationen in Zukunft am liebsten vermeiden. Deshalb lohnt es sich, bereits bei Vertragsabschluss besonders wachsam zu sein. Viele Abo-Fallen verstecken sich hinter kostenlosen Testphasen oder minimalen Gebühren, die mit der Zeit in langfristige und teure Verträge übergehen. Ein aufmerksamer Blick auf das Kleingedruckte kann hier wahre Wunder wirken – ebenso wie das bewusste Ablehnen von Zusatzangeboten bei Online-Bestellungen.

Zudem sollte man Dienste kritisch hinterfragen, die kaum Informationen zur Kündigung bieten oder auf externe Zahlungsdienstleister setzen. Transparente Anbieter zeigen offen, wie man wieder kündigt, und setzen auf einfache Prozesse. Ein gesundes Maß an Skepsis bei besonders günstigen Angeboten ist ebenfalls ratsam – wenn ein Finanzdienst zu gut klingt, um wahr zu sein, steckt oft ein Trick dahinter.

Digitale Tools und Apps können helfen, alle Abos im Blick zu behalten. Es gibt mittlerweile spezialisierte Anwendungen, die regelmäßige Abbuchungen erkennen und Nutzer aktiv warnen, wenn sich unbekannte oder verdächtige Buchungen häufen. Einige Banken bieten diese Funktion bereits in ihren eigenen Apps an – ein echter Vorteil für alle, die mehr Übersicht in ihre Finanzen bringen wollen.

Aber: Es braucht nicht nur Tools und Services, sondern vor allem ein neues Bewusstsein im Umgang mit digitalen Finanzverträgen!

Foto: Krakenimages.com/ Shutterstock; Design: Deavita/ Canva